Einleitung

Das statistisches Bundesamt hat einen Artikel veröffentlicht, welchen man entnehmen kann, dass Personen der Altersgruppe 65+ eine Armutsgefährdung von 18,3 % haben (vgl. Armutsgefährdung von älteren Menschen - Statistisches Bundesamt). Arm ist man, laut Definition des statistischen Bundesamtes, wenn eine alleinstehende Person (in Deutschland) pro Monat weniger Einkommen, als 1.250 EUR hat (die Ergebnisse sind für das Jahr 2022). Unabhängig von der Sinnhaftigkeit dieser Armutsdefinition, kann man nicht bestreiten, dass 1.250 EUR zu wenig ist, um ein materiell sorgloses Leben zu leben (ich höre schon die Flugaristen tönen). Man könnte (natürlich zurecht) einwerfen, dass der Wohlstand einer Person nicht nur vom Einkommen, sondern auch maßgeblich vom Vermögen abhängt. Dennoch ist die grundsätzliche Botschaft klar.

In Deutschland baut man auf das Drei-Säulen-Modell, nämlich die gesetzliche Altersvorsorge, die betriebliche Altersvorsorge und die private Altersvorsorge. Bei der privaten Altersvorsorge hat man die Qual der Wahl, denn die Möglichkeiten sind praktisch unbegrenzt. Aber wie sorgen die Menschen in Deutschland für das Alter vor?

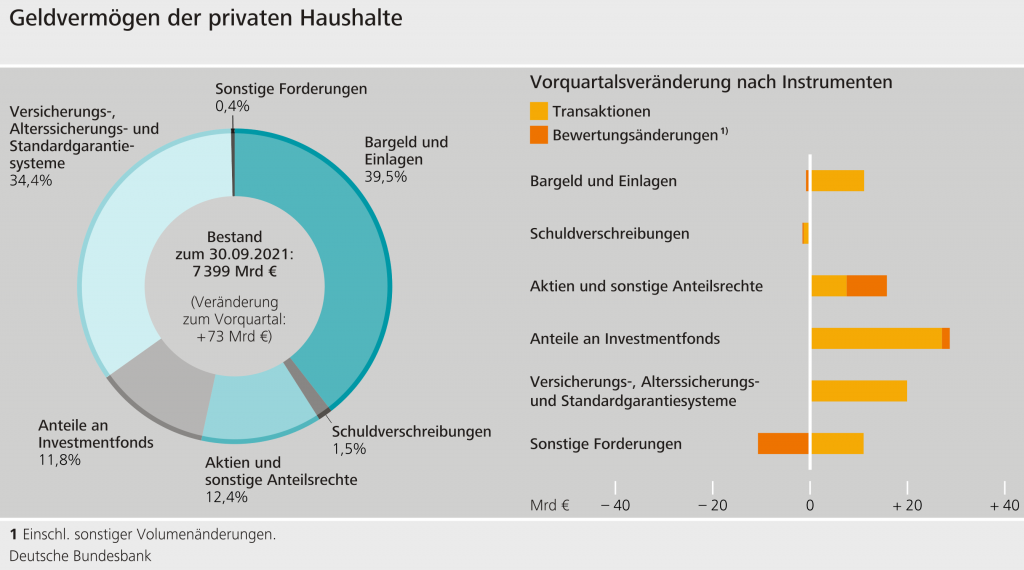

Die deutsche Bundesbank hat 2021 einen interessant Bericht veröffentlicht (vgl. Geldvermögen privater Haushalte - Deutsche Bundesbank). Fast 40 % des gesamten Vermögens wird in Form von Bargeld oder Einlagen (z.B. per Girokonto oder Tagesgeld) gehalten. Mehr als 34 % des Vermögens befindet sich in verschiedensten Versicherungsprodukten (klassischerweise Renten- oder Lebensversicherung). Nur etwa 12 % des Vermögens befindet sich in Aktienbeteiligungen. In Investmentfonds sind etwa 12 % des Vermögens investiert.

Ich will betonen, dass hier andere Vermögenswerte nicht abgedeckt sind (z.B. der direkte Besitz von Immobilien oder Edelmetallen). Dennoch haben wir nun einen guten Überblick über das Anlegerverhalten. Die Probleme an den bevorzugten Anlageformen der Deutschen sind in meinen Augen die folgenden:

- Keine oder wenig Rendite

- Tendenziell hohe Spesen

- Wenig Transparenz/Hohe Komplexität

- Hohes Emittentenrisiko (also das Risiko, dass mein Vertragspartner ausfällt)

Interessant ist der geringe Anteil von Aktien und Investmentfonds. Es scheint gerade so, dass es in Deutschland eine kollektive Abneigung gegenüber Kapitalmarktprodukten gibt (zumindest der direkten Beteiligung an diesen).

Jetzt ist es nun mal so, dass unser Wohlstand im hohen Maße auf freies Unternehmertum zurückgeht. In Unternehmen werden Ideen ausgebrütet und die notwendigen Ressourcen aggregiert. Es ist sogar so, dass Unternehmen durchschnittlich profitabel sind. Auf der Website der OECD findet man z.B. allerlei Daten hierzu (hier mal ein interessanter Link zum Wirtschaftswachstum: GDP and spending - Gross domestic product (GDP) - OECD Data).

Den oberen Sachverhalt kann man nutzen und ich möchte hier einen Ansatz vorstellen, den ich persönlich bevorzuge. Ich will hier auch nochmal anmerken, dass ich nicht grundsätzlich alle Instrumente in der obigen Grafik ablehne. Z.B. gibt es private Rentenversicherungen, die durchaus ihre Existenzberechtigungen haben. Und das Tagesgeldkonto wird im folgendem Ansatz auch eine wichtige Rolle übernehmen.

Das Ziel

Ich will vorwegnehmen, dass man mit diesen Ansatz nicht reich wird. Reich wird man i.d.R. nur durch unternehmerisches Handeln (ein Thema für sich). Möchte man am Kapitalmarkt reich werden, so geht das nur durch konzentrierte Investments (man muss also ein deutlich höheres Risiko eingehen). Das ist auch überhaupt nichts abwegiges. Tatsächlich ist dieser Ansatz aber auch für sehr vermögende Personen sinnvoll. Ich möchte hier auf ein interessantes Interview mit Gerd Kommer verweisen ((42) Die Vermögens-FALLE: Darum verlieren Superreiche ihr Geld! // Gerd Kommer im Interview - YouTube). Übrigens ist die (mit Abstand) beste Investition immer noch die in die eigenen Fähigkeiten (man spricht auch von Humankapital). Unser Ansatz soll mindestens die folgenden Bedingungen erfüllen:

- Er muss sicher sein. Es darf praktisch kein Ausfallrisiko geben.

- Er muss profitabel sein, d.h. auch, dass wir inflationsbereinigt eine "gute Rendite" erzielen wollen.

- Er muss günstig sein.

- Er muss einfach sein.

Wissenschaftliche Grundlage

Der hier gemachte Ansatz hat natürlich auch eine wissenschaftliche Fundierung. Im wesentlichen werde ich hier nur die Ergebnisse der Portfoliotheorie wiedergeben (natürlich sehr abgespeckt). Die Idee ist sich ein sehr breit diversifiziertes Portfolio aus Wertpapieren zu bauen. Dieses Portfolio hat praktisch kein Ausfallrisiko (es sein denn die Welt geht demnächst unter) und versorgt uns mit entsprechenden Renditen, die wir für den Vermögensaufbau benötigen.

Für alle, die sich ausführlicher mit diesem Thema auseinandersetzen möchten, als ich das hier machen kann, habe ich hier noch zwei Literaturempfehlungen:

- SOUVERÄN INVESTIEREN mit Indexfonds & ETFs von Gerd Kommer (ISBN-10: 3593508524): In meinen Augen das beste Buch im deutschsprachigen Raum zum Thema. Es ist vielleicht das einzige Buch, was man gelesen haben muss. Gerd Kommer ist wahrscheinlich der prominenteste Vertreter dieses Ansatzes in Deutschland. Wer dieses Buch gelesen hat und die Kernbotschaften verinnerlicht hat, weiß eigentlich alles, was man für seine private Altersvorsorge wissen muss.

- E-Book - Global Portfolio One (globalportfolio-one.com) von Andreas Beck: Das E-Book ist kostenlos. Bei Bedarf kann man es sich auch als analoges Buch kaufen (das Buch heißt Erfolgreich wissenschaftlich investieren).

Von beiden oben genannten Autoren gibt es auch viele, auf YouTube veröffentlichte Interviews, die ich alle (ausnahmslos) empfehlen kann.

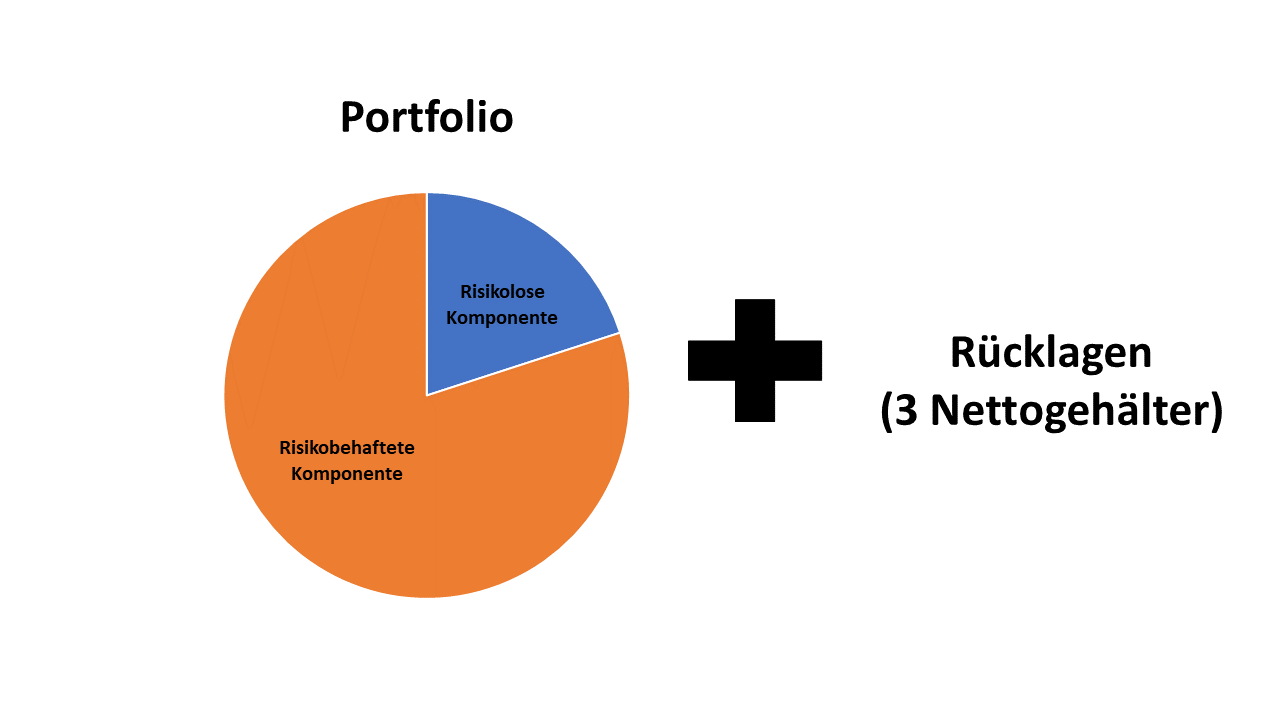

0. Schritt: Rücklagen aufbauen

Es ist wirklich von entscheidender Bedeutung, dass man nur das Geld investiert, was man für eine längere Zeit nicht mehr benötigt (wir sprechen hier möglicherweise von mehren Jahrzehnten). Einerseits ist das nämlich mit Ordergebühren verbunden, andererseits kann es sein, dass man ausgerechnet dann Verkäufe tätigen muss, wenn das Portfolio mal im Minus ist. Hinzu kommen Steuerzahlungen auf Kapitalerträge (Stand Januar 2024 mit 25 %).

Es kann natürlich immer wieder dazu kommen, dass man unvorhersehbare Ausgaben tätigen muss. Möglicherweise geht die Waschmaschine kaputt, das Haustier wird krank (ich weiß wovon ich spreche) oder das Auto gibt den Geist auf. All diese Dinge können mit hohen Kosten verbunden sein. In solchen Fällen ist es gut Rücklagen zu haben.

Wie hoch die Rücklagen sind, hängt vom persönlichen Lebensstil ab. So als Faustregel kann man sagen, dass für den Anfang zwei bis vier Nettogehälter ausreichen sollten. Die Rücklagen kann man einfach auf ein Tagesgeldkonto parken, damit sie schnell zur Verfügung stehen. Bei Bedarf kann man einen Teil auch Bar lagern (ich würde grundsätzlich nicht zu hohe Beträge Zuhause lagern, da das Einbruchrisiko dadurch deutlich steigern kann).

1. Schritt: Risikoneigung einschätzen

Die Grundidee ist sehr einfach. Wir bauen uns ein Portfolio, welches aus zwei Komponenten besteht. Es gibt einen Anteil, welcher risikobehaftete Wertpapiere enthält. Dieser Anteil soll sozusagen die Rendite erwirtschaften. Die zweite Komponente (der "risikolose" Anteil) soll als eine Art Sicherheitsanker dienen. Sicherheit heißt hier vereinfacht gesagt, dass die Schwankung unseres Portfolios verringert werden soll. Manchmal wird der "risikolose" Anteil auch also Investitionsreserve verwendet, d.h. ein Teil davon wird in risikoreiche Wertpapiere investiert, falls diese billiger werden. Andreas Beck verfolgt z.B. solch einen Ansatz, aber das ist schon sehr speziell.

Im ersten Schritt muss man sich seiner Risikoneigung bewusst sein. Diese wiederum hängt von mehren Faktoren ab:

- Alter: Je älter man ist, desto abhängiger ist man davon, dass das Portfolio verlässliche Renditen erwirtschaftet und möglichst wertstabil ist (spätestens wenn das Rentenalter ansteht). Hinzu kommt, dass ältere Menschen meistens grundsätzlich konservativer (heißt hier risikoscheuer) sind, als jüngere Menschen. Sehr junge Menschen können sehr hohe Schwankungen besser aushalten, da diese meistens noch nicht von ihrem Vermögen zehren müssen und einer Lohnarbeit nachgehen. Es ist sogar sinnvoll als junger Mensch höhere Risiken einzugehen, da man i.d.R. noch sein Vermögen aufbauen muss. Wir werden nämlich sehen, dass das höhere Risiko auch mit mehr Rendite belohnt wird (einen Haken gibt es ja immer).

- Aktuelle finanzielle Situation: Gemeint sind hier zum Beispiel Vermögen, Schulden, Einkommen, bevorstehendes Erbe, etc.

- Geschlecht: Männer und Frauen haben tendenziell eine unterschiedliche Risikoaffinität.

- Charakter/Soziale Prägung: Diesen Punkt muss man wahrscheinlich nicht näher Erläutern.

Unsere Aufteilung könnte z.B. so aussehen

2. Schritt: Der "risikolose" Anteil des Portfolios

Beim "risikolosen" Anteil des Portfolios (natürlich gibt es immer ein kleines Risiko) kann es ein wenig davon abhängen wie hoch das aktuelle Vermögen ist. Macht der risikolose Anteil des Portfolios weniger als 100 TEUR aus, reicht in meinen Augen ein Tagesgeldkonto völlig aus (Stichwort ist die staatliche Einlagensicherung).

Darüber hinaus kann man in Staatsanleihen mit kurzer Laufzeit (maximal 2 Jahre) und bester Bonität investieren. Ich persönlich würde beim Rating nicht unter Aa1 gehen (im Fall eines Moody's Rating). Darunter fallen üblicherweise entwickelte Länder wie Deutschland, die Schweiz, Norwegen, USA, Luxemburg, etc. Ich möchte aber noch anmerken, dass man im im Fall von USA, Norwegen & Schweiz ein Währungsrisiko haben kann.

Die besagten Anleihen können im Prinzip einfach gekauft werden. Man kann sich um den Grad der Diversifikation streiten. Staatsanleihen mit kurzer Laufzeit und sehr guter Bonität haben ein wirklich sehr geringes Ausfallrisiko. Wenn der Bedarf nach Diversifikation besteht, kann man sich mehrere einzelne ins Portfolio legen. Man sollte bedenken, dass diese dann aber auch "gemanagt" werden müssen. Z.B. müssen spätestens wenn die Anleihen auslaufen neue nachgekauft werden. Es gibt ETFs, die diese Aufgabe für einen übernehmen. Das sind sog. börsengehandelte Fonds. Es handelt sich sozusagen um ein vorgefertigtes Paket mit besagten Staatsanleihen. Ich will aber nochmal betonen, dass man sich solche Gedanken eigentlich erst ab 100 TEUR machen muss (bei Bedarf natürlich vorher).

3. Schritt: Der risikobehaftete Anteil des Portfolios

Der risikobehaftete Teil des Portfolios besteht primär aus Aktien. Man kann bei Bedarf auch andere Wertpapiere beimischen. Besonders interessant könnten z.B. Unternehmensanleihen sein oder Staatsanleihen mit längerer Laufzeit. Das ist durchaus eine Geschmacksfrage. Ich persönlich mag es eher einfach, deswegen würde ich voll auf Aktien gehen.

Spätestens jetzt muss ich etwas ausführlicher über Diversifikation sprechen. Selbstverständlich wäre es nicht zweckmäßig sich nur ein paar (vielleicht sogar handverlesene) Aktien ins Portfolio zu packen. Im Grunde gehen wir bei unserem Ansatz davon aus, dass es praktisch nicht möglich ist den Preis einer Aktie zu prognostizieren. Wir wissen aber (wie bereits weiter oben erwähnt), dass Unternehmen im Durchschnitt profitabel sind (wir müssen uns halt auf alle Aktiengesellschaften beschränken). Diese Überlegung kann man sich aus der sog. Hypothese herleiten, dass Märkte Informationseffizient sind. D.h. vereinfacht, dass jede (öffentlich verfügbare) Information sofort eingepreist wird.

Wenn man diese Hypothese annimmt, wird man sofort zum Schluss kommen, dass es keinen Sinn macht seine Altersvorsorge auf den Kauf weniger einzelner Aktien aufzubauen (erst recht nicht auf Basis irgendwelcher Analysen). Daraus kann man übrigens auch schließen, dass es keinen Sinn macht aktiv gemanagte Fonds zu kaufen (wo also ein sog. Fondmanager die Analysen für einen durchführt).

Wie soll diese Diversifikation nun aussehen? Wir sprechen hier tatsächlich nicht von 10 oder 20 Aktien, sondern eher von 500, 1.000 oder noch mehr (und zwar weltweit und über alle Branchen hinweg). Sowas lässt sich für die meisten Privatanleger nicht so einfach selber umsetzen. Doch diese Probleme lassen sich mithilfe von sog. ETFs (Exchange-Traded Funds) lösen (wie bereits im letzten Abschnitt erwähnt). Im Prinzip handelt es sich um Fonds. Fonds wiederum kann man sich wie Töpfe vorstellen, die mit vielen Aktien (oder auch anderen Assets) befüllt sind. Wir als Anleger können uns an solche Töpfe beteiligen. Es gibt ETFs, die verschiedensten Aktienmärkte der Welt abbilden (die Welt, Nordamerika, Europa, Afrika, Asien, Japan, Deutschland, etc.). Oft orientieren sich solche ETFs an bereits vorhandene Börsen Indizes (z.B. MSCI World, DAX 40, Dow Jones, usw.). Es gibt aber auch ETFs, die z.B. bestimmte Branchen oder andere Themen behandeln (diese sind bei unserem Ansatz aber nicht von Bedeutung).

Dieses Instrument können wir nutzen, um den risikobehafteten Teil unseres Portfolios einfach zusammenzustellen (und das auch sehr günstig). Hinzu kommt, dass es sich um sog. Sondervermögen handelt. Wichtig dabei ist nur, dass wir kein Emittentenrisiko haben.

Ausblick

In Teil 2 wird es um die konkrete Suche nach ETFs gehen. Es gibt einige Punkte, die man bei der Auswahl beachten sollte. Z.B. die Abbildungsart des ETFs, ob es Ausschüttungen geben soll oder ob sog. Faktorprämien ausgenutzt werden sollen. Aber mehr dazu beim nächsten mal.